Mergulhamos em análise do mercado de investimento no Brasil para tentar entender melhor onde estamos, onde vamos e o que esperar para nossos empreendedores. A minha principal fonte foram os números reportados no Crunchbase, que é uma plataforma estilo Wikipedia, aberta e colaborativa, sem verificação completa das informações. Nesse levantamento, não levamos em conta investimentos de aceleradoras e nem de Fundo Private Equity. Consideramos rodadas lideradas por anjo ou investidores Venture Capital institucionais. Além disso, como referência, convertemos todos valores em Real, com a PTAX média de cada ano. Segundo os dados, já foram feitos R$ 7,7 bilhões em investimentos Venture Capital no Brasil.

Ouça também:

Onde estamos?

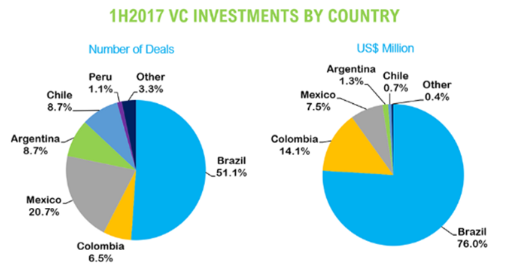

O Brasil lidera, de longe, o caminho dos investimentos VCs na América Latina. Quando conversamos com algumas startups de países vizinhos, estabelecendo comparações, vemos que o Brasil realmente tem um mercado gigantesco. Este grande potencial tem atraído muitos investidores estrangeiros, assim como alguns empreendedores de fora também.

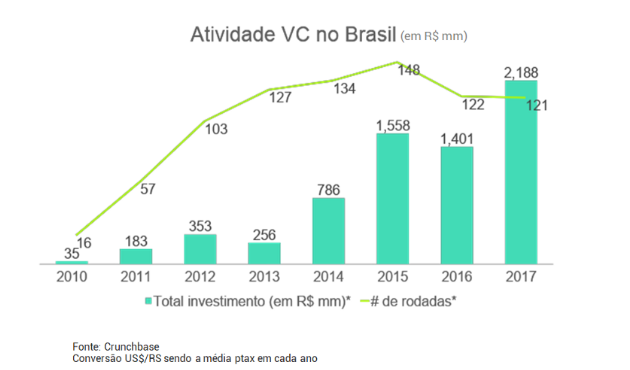

Gráfico: Volume investido por Venture Capital (em R$ mm) e no Número de rodadas

Temos visto, desde 2013, o volume de investimento VC aumentar quase 10 vezes, e o número de rodadas tem ficado levemente menor nos últimos dois anos, o que revela uma maturação da tese de venture capital onde temos visto um menor número de rodadas, porém, com maior capital investido. Neste sentido, vale analisar que o comportamento da atividade de investimentos VC no Brasil é semelhante aos de reportados nos EUA (pela tradicional Pitchbook).

Com isso, e com o número de investidores americanos no Brasil, podemos inferir que a atividade Venture Capital no Brasil é correlacionada com a dos EUA, embora lá o volume transacionado por investimentos VC seja na casa de pelo menos 100 vezes mais que no Brasil.

Temos percebido que o ecossistema de startups tem evoluído bastante no Brasil como um todo nos últimos anos. O recente aparecimento dos primeiros unicórnios brasileiros (NuBank e 99) no primeiro trimestre de 2018, e os recentes IPO de empresas de tecnologia (PagSeguro, NetShoes, Banco Inter, entre outros) comprovam a tese. Além disso, no último ano, no portfólio da ACE, por exemplo, estamos vendo cada vez mais startups levantarem rodadas de Series-A. No que diz respeito ao processo seletivo de startups para o programa de aceleração, temos recebidos startups cada vez mais preparadas.

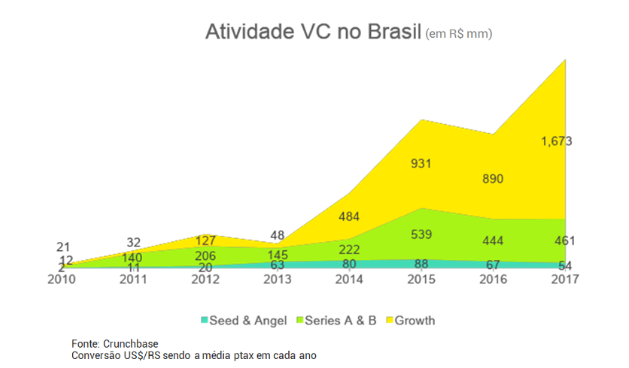

Com as startups e um ecossistema em geral mais maduros, uma onda de investimentos Late Stage tem puxado fortemente o crescimento da atividade de Venture Capital no Brasil. Por outro lado, infelizmente, os investimentos Seed & Angel e Series A ainda não mostraram o mesmo crescimento nos últimos anos.

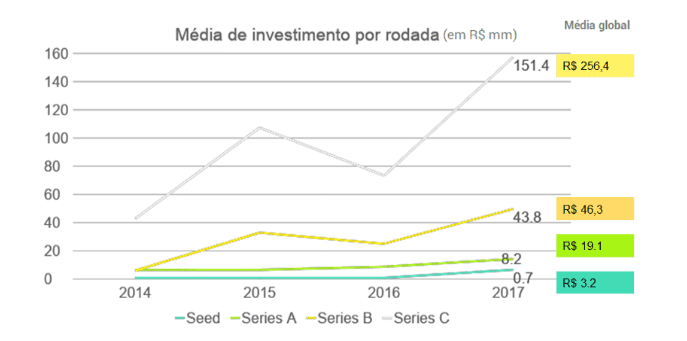

Com isso, estamos vendo o valor médio investido por rodada crescendo nos rounds, cada vez em estágios mais avançados. Com rodadas maiores, logicamente, tem-se elevado o valuation nas rodadas, e assim, transformando startups nos primeiros Unicórnios do país. Contudo, vale ressaltar que apesar do aumento, o Brasil ainda está bem atrás dos níveis globais.

O crescimento dos investimento VC no Brasil no último ano tem sido puxado principalmente por rodada Series-C e posteriores, de unicórnios, ou fortes candidatos, ressaltando a maturidade do nosso ecossistema. É interessante notar o início da comprovação da tese de Venture Capital no Brasil, com startups mais maduras e melhor financiadas para continuarem crescendo. Há dois anos era muito mais difícil contar histórias de sucesso em VC no Brasil.

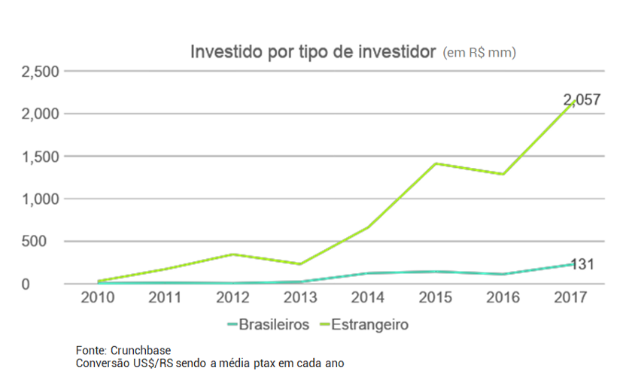

A maturação do nosso ecossistema tem atraído cada vez mais investidores estrangeiros, que lideram as principais rodadas de investimento em Startups do país. O gráfico acima, junto aos gráficos anteriores, nos sugere que investidores brasileiros costumam liderar maior número de rodadas early-stage (Series Seed e Series A). Já os estrangeiros, de maior poder de investimento, lideram as rodadas late-stage (Series-B em diante).

No último ano tivemos a entrada do Softbank, gestor do maior fundo VC do mundo, com quase US$100 bilhões sob gestão, entrando no país através do investimento na 99. Outros fundos são globais relevantes, que costumam investir em diferentes países, e alguns já têm pelos menos três investidas no Brasil, a maioria investindo em Series-B em diante.

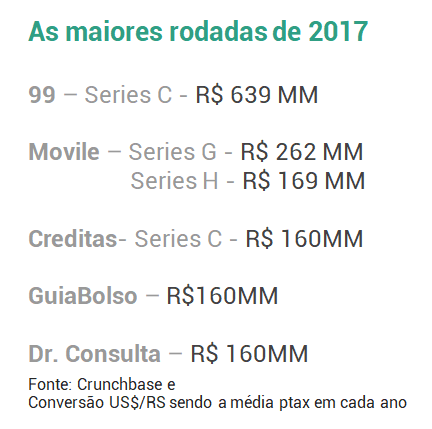

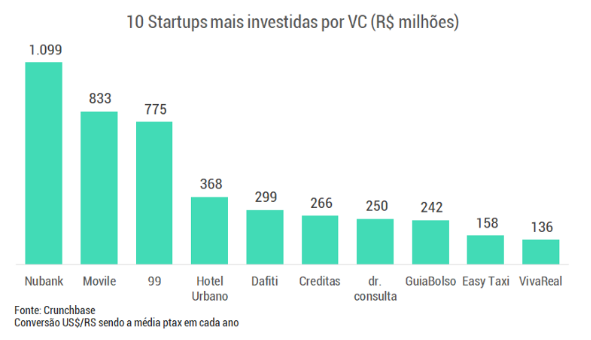

Um ponto interessante é que R$ 4,4 bilhões já investidos por Venture Capital no país foram aportados em apenas 10 empresas. Isso representa 60% de todo capital investido por VC e anjos no Brasil, na história, segundo dados reportado no Crunchbase, o que mostra que “the winner takes it all”. Além disso, outro dado interessante é que, das startups mais investidas no Brasil, cinco delas (a metade) foram fundadas por estrangeiros ou imigrantes.

Contudo, em 2018, estamos começando a ver mais empreendedores com histórico de sucesso de saídas de negócios anteriores voltando ao ecossistema como empreendedores ou investidores. Esse ciclo é muito importante para o desenvolvimento do ecossistema, como ocorreu e ocorre frequentemente no Vale do Silício.

Também em 2018, tivemos uma das maiores Series A brasileira, com a rodada da Neon, que captou R$ 74MM.

O que estamos vendo no portfólio da ACE e quais são os aprendizados?

No portfólio da ACE também temos visto a tendência de maior capital investido em nossas startups, ano a ano. Novos investidores e gestores investindo, além de mais veículos de investimento de diferentes rounds. No entanto, acreditamos que a relação oferta vs demanda (startups vs investidores) para investimento em startups ainda é muito baixa quando comparada a algumas regiões mais desenvolvidas.

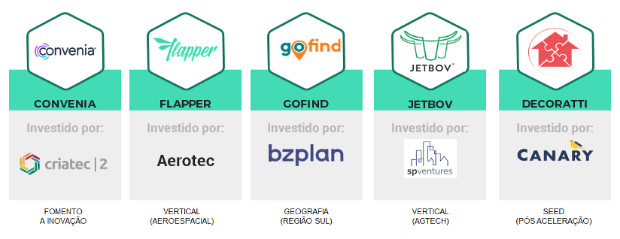

Dados do Portfolio ACE

Nas 17 rodadas de investimentos levantados pelas startups do portfólio da ACE em 2017, podemos claramente notar que cada fundo de investimento VC tem sua tese bem definida para investimento. Por isso a recomendação para as startups é que conheçam as teses dos fundos e qualifiquem bem o seu target list para um processo de levantar capital mais assertivo, vide na imagem acima com o fit entre a tese de investimento da startup e o Investidor VC.

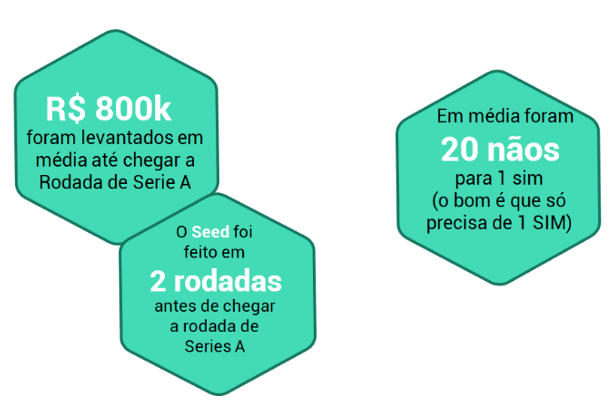

Dados do Portfolio ACE

Em média, as startups estão levantando R$ 800k nos rounds Seed antes de levantar a Serie A. Mas já estamos vendo que esse número está aumentando gradualmente, já que nas últimas rodadas Series-A as startups têm levantado R$ 1,2MM. Os estágios Seed estão cada vez sendo mais levantados ao longo de rodadas diferentes, ou seja, picotado em duas ou três rodadas menores. Com isso, têm menor diluição dos founders, e processos de fundraising com ciclos menores.

As startups afirmam que, em média, recebem 20 NÃOs a cada SIM. A boa notícia é que apenas um SIM costuma ser suficiente. O SIM é muito bom, traz uma sensação de conquista, apesar de ser só o começo de uma nova jornada. No entanto, é importante investigar o por que dos NÃOs de forma clara. Costumamos dizer que em processo de fundraising é melhor ter um “NÃO” do que um “talvez”, ou um “vai me mandando notícias”. Mas, quando tiver um NÃO, o founder deve buscar o feedback claro do investidor sobre o que ele pode melhorar ou o que de fato o investidor espera dele para poder investir.

Conclusão

As tendências de volume de investimentos maiores por rodada tem sido global, junto à redução do número de rodadas de investimentos. Por um lado, isso mostra que a barra está subindo para os empreendedores. Apenas os melhores deverão receber investimento VC, e assim teremos algumas startups claramente “campeãs” por estarem mais financiadas. Neste cenário, em alguns mercados, ficará difícil a captação de investimento para as startups que concorrem com essas “campeãs”.

Por outro lado, as startups que conseguirem captar deverão ter runway maior e deverão chegar mais maduras em rodadas Series-A, o que aumenta o poder de barganha do empreendedor diante de investidores, trazendo melhores termos para o lado da startup.

Algumas discussões questionam que “Se a rodada Seed é o novo Series A, quem é o novo Seed?”. Essa questão levanta uma maior relevância dos investimentos “pré-seed”, aceleradoras e um maior comprimento desta fase, até chegar de fato em uma Series-A. Por isso, sem dúvida, é importante ter um bom planejamento dos usos dos recursos no estágio Seed para não ter problemas com Captable.

Pro investidor Seed, poderá haver um aumento do fator do risco e retorno, uma vez que as rodadas estão começando a ficar maiores e uma menor proporção das investidas deverá receber Series-A adiante.

Tais constatações me fazem acreditar veementemente no valor de uma (boa) aceleradora. Além do aporte de recursos, e a metodologia para crescer mais rápido, a aceleradora traz um apoio de network a partir de mentores e de investidores que é fundamental para tornar a startup atrativa para Series-A.

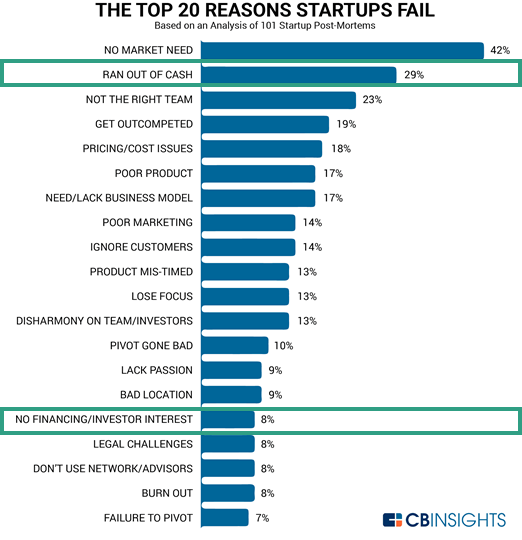

Talvez você já tenha visto este gráfico:

De acordo com a pesquisa da CBInsights, a falta de habilidade de levantar capital e convencer investidores é uma das principais causas do fracasso das startups. Cada vez mais o conhecimento do processo de levantamento de investimento e traquejo dos empreendedores junto a investidores é uma das características mais importantes que os investidores buscam nos empreendedores. Junto a isso tudo, é importante ressaltar a importância de ter em seu grupo de investidores, pessoas com bom network para te apoiar em rodadas seguintes.