Chega um momento em que a dúvida entre seguir crescendo com as próprias pernas, captar uma rodada de investimento ou realizar um exit surge na jornada do empreendedor.

Para essa dúvida não há uma resposta fácil, simples e que se aplique a todos os casos. Afinal, é uma decisão altamente estratégica e que permeia inúmeras variáveis qualitativas e quantitativas pessoais e de negócio, muitas das quais frequentemente não estão sob total controle dos empreendedores. Como se não bastasse tal complexidade, muitas vezes os empreendedores se vêem tão focados em operacionalizar o dia-a-dia que sequer dedicam o tempo necessário para refletir sobre o tema.

Após mais de 120 investimentos e 20 exits, vemos aqui na ACE o quão importante é para os fundadores não negligenciar essa questão e entender as características, riscos, vantagens e desvantagens envolvidas de cada um dos caminhos.

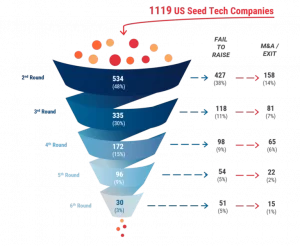

Com a divulgação quase que diária de novas rodadas de investimento, empresas com valuations de centenas de milhões de dólares e diante de uma alta atividade de M&As, cria-se um ambiente onde parece, para muitos, que está mais fácil acessar capital para crescimento ou vender a empresa. A realidade, no entanto, é que as taxas de mortalidade seguem elevadas e são poucas as startups que terão um exit bem-sucedido, se analisado pela ótica de risco-retorno com o empreendedor no centro da equação.

Source: CBInsights.

Vale destacar que nem todo bom negócio é, necessariamente, uma boa oportunidade de investimento e vice-versa. No contexto de aportes de venture capital, as expectativas de retorno almejadas são tão agressivas que, muitas vezes, um investimento numa boa empresa pode não ser plausível, seja por questões de mercado, cenário competitivo, tecnologia e até mesmo de momento de vida dos fundadores, a seu apetite ao risco e a sua capacidade de gerir ambientes de hipercrescimento.

O Venture Capital por definição vai buscar com seu aporte fazer com que a startup compre tempo, diminuindo anos de desenvolvimento para alguns poucos meses até o resultado desejado, que muitas vezes é a próxima rodada, o que faz com que o ciclo se repita. Além disso, como já comentado, é preciso entender que o objetivo do VC é buscar retornos agressivos sobre o capital investido. Para isso ele buscará distribuir o capital sob gestão em diferentes startups de modo a construir seu portfólio. Neste, teremos investidas que vão morrer, outras que vão andar de lado e pouquíssimas que terão o potencial de ser a fund returner, ou seja, aquela que por si só consegue cobrir todo valor investido do fundo em todo o portfólio e ainda trazer os múltiplos de retorno almejados.

Com isso em mente, fica claro qual será a expectativa que o VC buscará traduzir nos contratos firmados com a startup e como será o processo de tomada de decisão por parte dele ao longo da jornada de crescimento da sua startup. O VC, no geral, está embarcando numa trilha de longo prazo que visa retornos acentuados, assim early exits por mais atrativos que possam ser para os empreendedores, a depender do momento, nem sempre serão também atrativos para os investidores.

Por outro lado, tem-se os chamados early exits, que são operações de saída num horizonte de tempo mais curto se comparado com a jornada de venture capital. Os early exits, no geral, se encarados pela perspectiva do VC, provavelmente, não serão os fund returner comentados, o que pode gerar um conflito de interesses numa eventual janela de oportunidade de saída na qual os valores não sejam aqueles que o VC inicialmente esperava. Contudo, para o empreendedor pode ser o deal que mudará sua vida da água para o vinho, trazendo muitas vezes um bom conforto financeiro e abrindo uma série de novas oportunidades para sua vida profissional.

Para tangibilizar os pontos acima, imagine a seguinte situação hipotética:

Situação 1:

- 2 co-fundadores

- 4 anos de empresa

- Cada um com 50% de participação

- Receita anual de R$ 20M

- Valuation de saída de R$ 100M (Múltiplo de 5x receita anual)

- Conclusão: cada fundador coloca R$ 50M no bolso.

Situação 2:

- 2 co-fundadores + Investidores

- 10 anos de empresa

- Cada um com 5% de participação e Investidores com 90%

- Receita anual de R$ 200M

- Valuation de saída de R$ 1Bi (Múltiplo de 5x receita anual)

- Conclusão: cada fundador coloca R$ 50M no bolso.

Apesar do retorno financeiro ser o mesmo, a preferência pela situação 1 ou 2 é bastante particular, como já comentado. Os riscos de execução, de momento econômico, de universo de potenciais compradores a depender do porte da startup, competitividade no mercado, motivação dos fundadores são alguns dos inúmeros fatores que devem ser ponderados.

Na matriz abaixo, buscamos destacar as principais diferenças entre entre o early exit e o venture capital:

No fim do dia, é fundamental ter clareza dos pontos acima, garantir alinhamento entre os sócios sobre o tema e revisitar com boa frequência esta reflexão de modo a aproveitar da melhor forma as oportunidades de mercado, esteja ou não procurando venture capital ou o exit. Contudo, os dois caminhos têm uma interseção bastante evidente e que precisa ser sempre o principal foco: construir um bom negócio que resolva as dores dos clientes! Somente assim, abre-se uma opcionalidade de caminho, seja VC ou early exit, que poucos fundadores têm a oportunidade de desfrutar.